자살 보험금 지급? 정신질환 vs 자살면책 조항 판례 추세

자살 관련된 보험금 지급 문제는 굉장히 예민할 수 있는 주제입니다. 현재도 많은 지급 여부를 가지고 소송중에 있는 경우들도 있으며, 자칫 잘못하면 큰 사회적인 문제를 불러 일으킬수 밖엔 없는 주제이기 때문입니다.

과거 생명보험사에서 재해사망특약에 가입 후 2년뒤에도 보상이 가능하다는 약관 내용 때문에 기존에 미지급한 자살 사망보험금 2천억대 미지급 사태로 인하여 큰 이슈가 되기도 하였습니다. 지급을 하라는 금감원과 지급하지 못하겠다는 보험간의 큰 분쟁이 있었던 만큼, 이제는 자살 관련해서도 자세한 추세를 파악하고 있는 것도 도움이 될 것이라 봅니다.

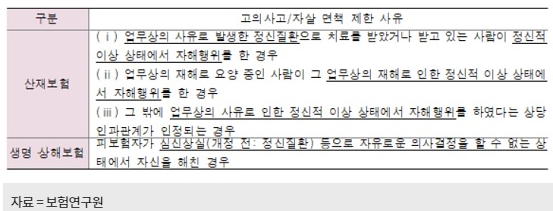

최근엔 스스로 목숨을 끊더라도 우울증이 입증된다면 사망보험금을 받을 수 있다는 판례들이 나타나고 있습니다. 대부분의 사망보험금 약관 조항상 피보험자가 심신상실 (정신질환) 등으로 자유로운 의사결정을 할 수 없는 상태에서 자신을 해친 경우 면책대상에서 제외하는 부분이 있기 때문입니다.

오랜 기간 동안 이러한 자유로운 의사결정을 할 수 있었던 상태였는지 아닌지에 대한 분쟁은 이어져오고 있지만 최근의 여러 판례들은 우울증 심화로 인하여 정신적 능력이 저하된 상태에서 자살에 이른 경우 '자유로운 의사결정을 할 수 없는 상태'로 인정하였으며 면책조항에 대한 범위를 좁게 해석하는 추세로 밝혀졌습니다.

다만 오랜 기간 동안의 소송과 분쟁이 이어지며 대법원 판례가 보험금 지급을 결정한다 하더라도 대법원 판단까지 갈 경우 오랜 시간이 소요되며 2년의 보험금 지급 소멸시효에 도달해버려 보상을 받지 못하는 사례도 있어 안타까운 상황입니다.

자살이 동반된 보험사기 등에 의하여 부당하게 보험금이 지급된 경우 환수 할 수 있도록 보험사기죄의 공소시효 10년으로 정해져있어 보험사기 환수 쪽으로 법의 무게가 집중되어 있는 것이 사실입니다.

※ 해당 내용은 개인적인 의견도 포함하고 있으며 보험지식 습득 및 보험 가입시 참고용으로 활용해주시기 바랍니다.

포스팅을 통한 특정 보험회사의 홍보 또는 보험상품 소개, 추천은 하고 있지 않습니다.

'Ⅲ. INSURANCE _ 보험' 카테고리의 다른 글

| 2022년 시행되는 스쿨존 사고, 횡단보도 사고 시 생기는 일 (자동차 보험료 할증 적용) (0) | 2021.12.29 |

|---|---|

| 22년 실손보험료 체감 인상률 50% 예상, 계속되는 인상 (실비인상, 실손인상) (2) | 2021.12.28 |

| 중고차 살 땐 필수 조회! 내 차 침수차, 사고차 여부 조회하기 (8) | 2021.12.24 |

| 납입면제 알고 가입하자! 그 종류와 내게 맞는 보험 (3) | 2021.12.20 |

| 2021년 국가건강검진 기간 연장 (2022년 6월까지) (0) | 2021.12.16 |

댓글